Laut den neuesten Daten des Mortgage Referral Research Department und der Hong Kong Mortgage Corporation Limited wurden im Januar 2026 1.100 neue Hypothekenversicherungsdarlehen mit einem Volumen von 5,94 Milliarden HK$ genehmigt. Im Vergleich zu 1.040 Darlehen und 5,553 Milliarden HK$ im Dezember 2025 stiegen die Anzahl der Darlehen um 60 (5,8 %) und das Volumen um 387 Millionen HK$ (7 %). Beide Werte erholten sich nach fünf Monaten des Rückgangs (Abbildung 1). Im Januar 2026 betrug die Anzahl der neuen Hypothekenversicherungsdarlehen 460 und das Volumen 2,356 Milliarden HK$. Im Vergleich zu 504 Darlehen und 2,536 Milliarden HK$ im Dezember 2025 sanken die Anzahl der Darlehen um 44 (8,7 %) und das Volumen um 180 Millionen HK$ (7,1 %). Beide Werte sind damit den vierten Monat in Folge rückläufig. Die Anzahl der Kredite erreichte einen neuen Tiefststand seit über sieben Jahren (86 Monaten), und auch der Kreditbetrag fiel auf einen neuen Tiefststand seit über einem Jahr (14 Monaten) (Abbildung 2). Der durchschnittliche Betrag neuer Hypothekenversicherungsdarlehen lag bei 5,12 Mio. HK$, ein Anstieg um 90.000 HK$ (1,8 %) gegenüber dem Vormonat und ein neuer Höchststand seit neun Monaten (Abbildung 3). Darüber hinaus entfielen bei den neuen Hypothekenversicherungsfällen 26 % auf Neubauten und 74 % auf Gebrauchtimmobilien, was einen neuen Höchststand seit zwei Jahren darstellt (Abbildung 4).

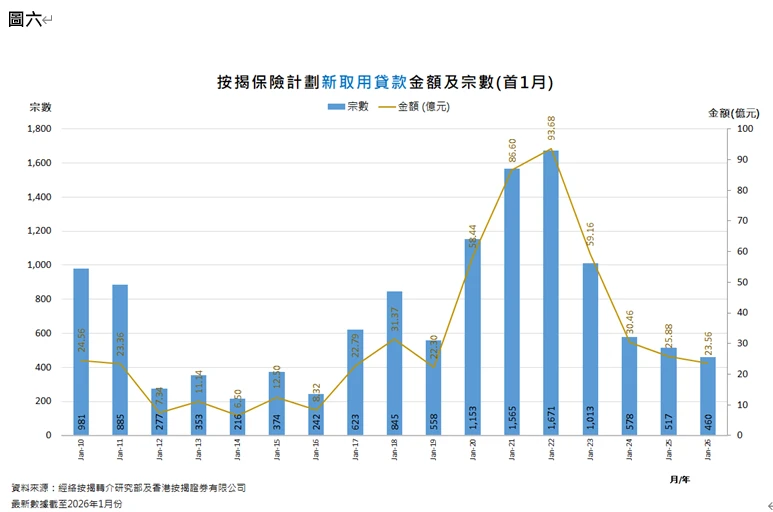

Im Vergleich zum ersten Monat sanken die Anzahl und das Volumen der neu genehmigten Hypothekenversicherungsdarlehen im ersten Monat dieses Jahres um 181 (14,1 %) bzw. 726 Millionen (10,9 %) gegenüber 1.281 bzw. 6,666 Milliarden HK$ im Vorjahreszeitraum. Dies markiert den niedrigsten Wert für einen ersten Monat seit fast 10 bzw. 7 Jahren (Abbildung 5). Gleichzeitig sanken die Anzahl und das Volumen der neu aufgenommenen Hypothekenversicherungsdarlehen im ersten Monat um 57 (11 %) bzw. 232 Millionen (9 %) gegenüber 517 bzw. 2,588 Milliarden HK$ im Vorjahreszeitraum. Auch hier wurden die niedrigsten Werte für einen ersten Monat seit fast 10 bzw. 7 Jahren verzeichnet (Abbildung 6).

Cao Deming, Vizepräsident von Jinglu Mortgage Referral, erklärte, dass Banken derzeit einheitlich den maximalen Beleihungswert (Loan-to-Value-Ratio, LTV) für alle Wohnimmobilien auf 70 % festlegen. Dies bedeutet, dass Käufer den maximalen LTV ohne Hypothekenversicherung erreichen können, was zu einem anhaltenden Rückgang der Nachfrage nach Hypothekenversicherungen führt. Gleichzeitig hat sich das Investitionsklima im vergangenen Jahr deutlich verbessert, mit einem signifikanten Anstieg von Großtransaktionen. Diese Investoren werden voraussichtlich keine Hypothekenversicherung in Anspruch nehmen. Angesichts des erheblichen Nachfragerückgangs ist zu erwarten, dass die Zahlen für Hypothekenversicherungen auch in diesem Jahr niedrig bleiben werden. (Reporter Lin Defen)