![[Hochrangiges Interview mit Hongkonger Geschäftsleuten] Tung Yat-yueh, neu ernannter Geschäftsführer des Hong Kong Financial Services Development Council: Die Hongkonger Regierung kann langfristige Anleihen begeben, um geduldiges Kapital anzuziehen](https://img.hkcd.com/hkcd_images/2026/02/09/1770600007038_rd5bf4c9.jpg?x-image-process=image/resize,l_800,image/watermark,image_aGtjZC1pbWctdGVzdC9pbWFnZXMvd2F0ZXJtYXJrLnBuZw==,g_br,x_10,y_10&)

Geduldiges Kapital gilt als Stabilitätsanker am Markt. Tung Yat-yue, der neu ernannte Geschäftsführer des Financial Services Development Council (FSDC), erklärte letzte Woche in einem Interview, dass zukünftige Forschung untersuchen sollte, wie geduldiges Kapital in Hongkong eine größere Rolle spielen kann. Er ist der Ansicht, dass die Hongkonger Regierung zur Förderung von Investitionen in geduldiges Kapital die Ausgabe langfristiger Anleihen „im Namen der Regierung, aber tatsächlich für Infrastrukturprojekte“ in Erwägung ziehen sollte, um eine langfristige Zinsstrukturkurve zu etablieren. Er glaubt, dass dies für geduldiges Kapital von Interesse wäre.

Geduldiges Kapital gilt als Stabilitätsanker am Markt. Tung Yat-yue, der neu ernannte Geschäftsführer des Financial Services Development Council (FSDC), erklärte letzte Woche in einem Interview, dass zukünftige Forschung untersuchen sollte, wie geduldiges Kapital in Hongkong eine größere Rolle spielen kann. Er ist der Ansicht, dass die Hongkonger Regierung zur Förderung von Investitionen in geduldiges Kapital die Ausgabe langfristiger Anleihen „im Namen der Regierung, aber tatsächlich für Infrastrukturprojekte“ in Erwägung ziehen sollte, um eine langfristige Zinsstrukturkurve zu etablieren. Er glaubt, dass dies für geduldiges Kapital von Interesse wäre.

[Kurzinfo] Was ist die Hauptstadt der Geduld?

Geduldiges Kapital bezeichnet Investitionen mit einem mittel- bis langfristigen Anlagehorizont, hoher Risikotoleranz und Fokus auf strategische Anlagekategorien. Angesichts des rasanten technologischen Fortschritts eignet sich diese Kapitalart besonders für Investitionen in Branchen, die langfristige Kapitalbindungen erfordern, wie beispielsweise Technologie, künstliche Intelligenz (KI), Gesundheitswesen und die Energiewende hin zu einer kohlenstoffarmen Wirtschaft.

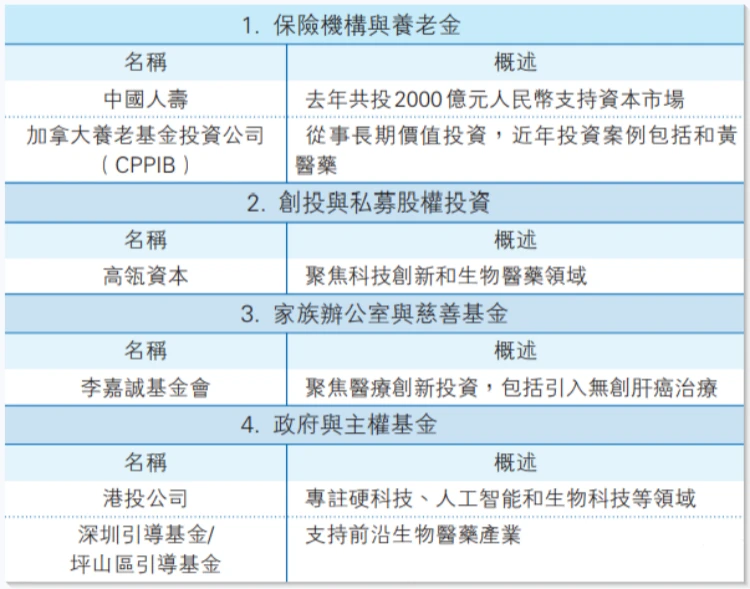

Zu den geduldigen Investoren zählen vor allem staatliche Investmentfonds, Versicherungsfonds, Pensionsfonds, Staatsfonds, große Industrieunternehmen, Risikokapitalfonds und Business Angels. Beispiele hierfür sind die Hong Kong Investment Corporation, das Canada Pension Plan Investment Board, die Li Ka Shing Foundation, Sequoia Capital China und Hillhouse Capital.

Derzeit gibt es keine einheitliche Schätzung des globalen Umfangs des Patientenkapitals. Beim ersten Internationalen Patientenkapitalforum, das letztes Jahr in Hongkong stattfand, erreichte das gesamte verwaltete Vermögen (AUM) der 80 teilnehmenden Institutionen allein beeindruckende 20 Billionen US-Dollar. In Festlandchina wurde in den letzten Jahren der Markteintritt von Patientenkapital aktiv gefördert, unter anderem durch die Auflegung eines groß angelegten nationalen Beratungsfonds mit einem Volumen von einer Billion Yuan im vergangenen Jahr. Gleichzeitig wächst auch das „versicherungsnahe“ Patientenkapital in Festlandchina. So hat beispielsweise China Insurance Investment ein kumuliertes AUM von über 450 Milliarden Yuan.

Unterstützung Hongkongs bei der Erfüllung seiner Rolle als Risikomanagementzentrum

„Die Rendite zehnjähriger Staatsanleihen vom Festland liegt unter 2 %, was für Pensionsfonds und andere langfristig orientierte Anleger unattraktiv ist“, sagte Tung Yat-yue, der am 4. Februar die Nachfolge von Au King-lun als Exekutivdirektor des Financial Services Development Council antrat. Er fügte hinzu, dass langfristig orientierte Anleger vom Festland angesichts der aktuellen geopolitischen und zinspolitischen Unsicherheiten über Hongkong mithilfe des geschlossenen Kreislaufmodells der „Vernetzung“ im Ausland investieren könnten. „Wenn langfristig orientierte Anleger ihre Anlagen in Hongkong künftig verkaufen, können die Gelder nicht nur über das geschlossene Kreislaufmodell auf das Festland zurückfließen, sondern Hongkong kann auch die Rolle eines Risikomanagementzentrums übernehmen.“

Dong Yiyue ist daher der Ansicht, dass geduldiges Kapital nach sicheren Anlageinstrumenten suchen sollte. Er schlägt der Regierung Hongkongs vor, schuldenbezogene Anlageinstrumente zu fördern: „Es geht nicht um die Ausgabe von 3-, 5- oder 7-jährigen Anleihen, sondern um die Ausgabe langfristiger Anleihen. Ohne die Ausgabe von 30-jährigen Anleihen ist es schwierig, eine Zinsstrukturkurve zu etablieren.“

Angesichts der bevorstehenden Entwicklung der nördlichen Metropolregion erklärte Tung Yat-yue, dass Infrastrukturfinanzierungen oft mit enormen Investitionen verbunden seien, die langfristiges Kapital anziehen würden. Daher lohne es sich, Möglichkeiten zur Steigerung der Infrastrukturfinanzierungsaktivitäten zu prüfen. Er ist außerdem der Ansicht, dass die Anleiheemissionen der Hongkonger Regierung nicht nur der Förderung der nördlichen Metropolregion dienen, sondern auch zur Deckung laufender Haushaltsausgaben.

Er führte weiter aus, dass die regelmäßige Anleiheemission der Hongkonger Regierung nicht nur die Staatsausgaben diversifiziere, sondern auch einen Anleihenmarkt schaffe und somit als sicherer Hafen diene. Darüber hinaus könne die Hongkonger Regierung durch die Emission langfristiger Anleihen den Bedarf langfristiger Investoren wie Versicherungen und Pensionsfonds decken und gleichzeitig Finanzierungsmöglichkeiten für Projekte mit Bedarf an stabiler Finanzierung schaffen.

Große Versicherungsgesellschaften haben ihre Firmensitze sukzessive nach Hongkong verlegt.

Im Mai letzten Jahres führte die Regierung Hongkongs ein Programm zur Unternehmensverlegung ein, das es ausländischen Unternehmen ermöglicht, ihren Rechtsstatus beizubehalten und direkt die Verlegung ihres Firmensitzes nach Hongkong zu beantragen. AXA Insurance (Bermuda) verlegte ihren Firmensitz Ende Januar dieses Jahres erfolgreich und firmierte fortan unter dem Namen AXA Financial Insurance (Hong Kong); Manulife Life Insurance (International) schloss die Verlegung bereits im November letzten Jahres ab.

Dong Yiyue erklärte daraufhin, dass Versicherungsunternehmen allesamt ihre Investitionen diversifizieren möchten und dabei insbesondere Investitionen in politisch stabilen Regionen bevorzugen. Das neue Registrierungssystem Hongkongs habe nicht nur internationale Versicherungskonzerne erfolgreich dazu bewegt, ihren Hauptsitz in Hongkong anzusiedeln, sondern ermögliche es diesen Unternehmen auch, wichtige Entscheidungsträger und Führungskräfte im Finanzbereich nach Hongkong zu verlegen. Dies werde einen erheblichen Dominoeffekt auf Hongkong haben. Er hoffe, dass der Financial Services Development Council künftig die Ansiedlung von Pensionsfonds vom chinesischen Festland in Hongkong unterstützen könne.

Er erwähnte auch, dass große Versicherungsunternehmen, die ihren Firmensitz nach Hongkong verlegen, die Vorteile der Stadt als Risikomanagementzentrum voll ausschöpfen können, „indem sie von den Unternehmenssteueranreizen Hongkongs profitieren und Zugang zu einer Vielzahl von Währungsabsicherungsinstrumenten und Treasury-Produkten mit hoher Liquidität erhalten.“

Er fuhr fort und merkte an, dass viele Unternehmen vom chinesischen Festland Hongkong als Sprungbrett für ihre internationale Expansion betrachten und der Trend, dass sich firmeneigene Versicherungsgesellschaften in Hongkong ansiedeln, sich beschleunigt. Da diese Unternehmen ihre Risikoportfolios optimieren und dadurch die Rückversicherungsaktivitäten ankurbeln, ist Hongkong auf dem besten Weg, sich zum Risiko- und Kapitalzentrum Asiens zu entwickeln. Darüber hinaus ist er der Ansicht, dass, obwohl sich Hongkong historisch auf die Lebensversicherung konzentriert und in diesem Bereich außerordentlich erfolgreich war, die zukünftige Entwicklung der Schadenversicherung ebenfalls genau beobachtet werden sollte.

Es ist noch zu früh, um über die Verwendung des Mandatory Provident Fund (MPF) zum Kauf eines Hauses zu sprechen.

In den letzten Jahren wurde in Hongkong immer wieder darüber diskutiert, ob die Regierung es Bürgern erlauben sollte, ihre Beiträge zum Mandatory Provident Fund (MPF) für den Kauf von Immobilien zu verwenden. Tung Yat-yue wies darauf hin, dass der monatliche Beitragshöchstbetrag für Arbeitnehmer und Arbeitgeber derzeit lediglich 1.500 HK$ beträgt. „Rechnet man das so“, sagte er, „würde ein Beitragszahler selbst nach 30 Arbeitsjahren nur etwa 1 Million HK$ ansparen, was für eine Anzahlung immer noch nicht ausreicht.“ Er erklärte, dass es in dieser Frage derzeit keinen Konsens gebe und es noch zu früh sei, um zu sagen, ob Bürger MPF-Gelder für den Immobilienkauf verwenden dürften.

Forderungen nach einer Optimierung des WVR-Mechanismus, um zukunftsorientierte Unternehmen für eine Börsennotierung in Hongkong zu gewinnen.

In ihrer Rede zur Grundsatzerklärung im vergangenen Jahr schlug sie vor, die Optimierung der Börsenzulassungsbestimmungen für „gewichtete Stimmrechte“ (WVR) zu prüfen. Tung Yi-yueh ist der Ansicht, dass der derzeitige Mechanismus der „gewichteten Stimmrechte“ schnellstmöglich überdacht werden muss, um „Hürden abzubauen und Beschränkungen zu lockern“ für zukunftsorientierte Unternehmen, die einen Börsengang anstreben.

Dong Yiyue erklärte, dass Hongkong seit der Einführung der WVR-Börsenzulassungsregeln im Jahr 2018 lediglich etwas mehr als 30 Aktien mit zwei Stimmrechtsklassen aufgenommen habe. „Ob es sich jedoch um Unternehmen aus Festlandchina oder dem Ausland handelt, zeichnen sich diese Firmen nicht nur durch Innovationskraft aus, sondern auch durch eine hohe Zukunftsorientierung ihrer Gründer. Daher sollten wir die Überprüfung der WVR-Regeln nutzen, um diese Unternehmen schnellstmöglich für eine Börsennotierung in Hongkong zu gewinnen.“

Bislang wurde noch kein Unternehmen, das eine Zweitnotierung in Hongkong anstrebt, in den Southbound Trading Link aufgenommen. Dong Yiyue räumte ein, dass die Aufnahme aller Unternehmen in den Southbound Trading Link gegenüber den in Hongkong notierten Unternehmen unfair wäre, schlug aber vor, die Möglichkeit der Aufnahme bestimmter Zweitnotierungen zu prüfen, die bestimmte Kriterien erfüllen. „Übermäßige Einschränkungen könnten die Aufnahme einiger Unternehmen in den Southbound Trading Link verhindern“, sagte er.

Mehr als die Hälfte der ASEAN-Unternehmen entscheiden sich für eine Börsennotierung in Hongkong.

Dong Yiyue fügte hinzu, dass über die Hälfte der ASEAN-Unternehmen, die einen Börsengang im Ausland anstreben, Hongkong als Standort gewählt haben. Er vermutet, dass geopolitische Faktoren sie dazu bewogen haben, Hongkong als Börsenplatz in Betracht zu ziehen. Darüber hinaus planen viele große Rohstoffunternehmen aus dem Nahen Osten einen Börsengang in Hongkong, und auch Mischkonzerne aus ASEAN-Ländern beabsichtigen, ihre Tochtergesellschaften für eine Notierung am Hongkonger Kapitalmarkt auszugliedern. Er ist äußerst zuversichtlich, dass sich Emittenten und Investoren aus ASEAN und dem Nahen Osten künftig erfolgreich am Hongkonger Finanzmarkt etablieren werden.

Seit 2024 sind zwei börsengehandelte Fonds (ETFs), die Hongkonger Aktien abbilden, an der saudischen Börse notiert: der SAB Invest Hang Seng Hong Kong ETF und der Albertad CSOP MSCI Hong Kong China Equity ETF. Dong Yiyue räumte ein, dass lokale Anleger mit den im Hang Seng Index enthaltenen Aktien noch nicht vertraut seien und der Handel mit diesen beiden ETFs daher möglicherweise nicht besonders rege verlaufe. Er fügte hinzu, dass der Financial Services Development Council (FSDC) künftig eine Delegation nach Saudi-Arabien entsenden könnte, um lokalen Anlegern ein besseres Verständnis von Hongkonger Aktien zu vermitteln.

Schulung von Rohstoffhändlern zur Ankurbelung des Goldmarktes

Die Regierung Hongkongs ist entschlossen, Hongkong zu einem internationalen Rohstoffhandelszentrum zu entwickeln und hat Ende letzten Jahres den „Rohstoffstrategieausschuss“ gegründet, um eine umfassende Strategie für die Rohstoffentwicklung in Hongkong zu erarbeiten. Tung Yat-yue, Geschäftsführer des Financial Services Development Council, ist der Ansicht, dass Hongkong künftig mehr Rohstoffhändler ausbilden sollte, um die Entwicklung des Goldmarktes zu fördern.

Gold bleibt ein sicherer Hafen für Gelder

Dong Yiyue erklärte, die gestiegene Nachfrage nach Rohstoffen habe die Nachfrage nach entsprechenden Finanzprodukten angekurbelt, „insbesondere nach Gold, dem meistgehandelten Rohstoff“. Trotz der jüngsten erheblichen Preisschwankungen bei Edelmetallen wie Gold und Silber sei Gold seiner Ansicht nach weiterhin ein sicherer Hafen für Kapitalanlagen. Er ist überzeugt, dass Hongkong in der Vergangenheit Gold- und Rohstoffhändler nicht ausreichend ausgebildet hat und der Rat für die Entwicklung von Finanzdienstleistungen künftig Möglichkeiten zur Verbesserung der Ausbildung solcher Fachkräfte prüfen wird.

Eddie Yue, CEO der Hong Kong Monetary Authority (HKMA), hatte zuvor in einer Sitzung des Legislativrats erklärt, die Anzahl der im März dieses Jahres im ersten Tranche vergebenen Stablecoin-Lizenzen werde „definitiv nicht viele“ sein. Tung Yik-yue hält den Ansatz der HKMA, den Stablecoin-Markt in Hongkong „langsam und stetig“ zu entwickeln, für angemessener. Er führte außerdem aus, dass der gesamte Stablecoin-Handel in Hongkong noch nie über HKMA-Lizenzen abgewickelt wurde. Angesichts der Tatsache, dass die beiden führenden Stablecoins in Hongkong 90 % des gesamten Stablecoin-Handels ausmachen, dürfte selbst die Vergabe weiterer Stablecoin-Lizenzen nicht zwangsläufig ein neues, nachhaltiges Geschäftsmodell hervorbringen.

Die Finanzbranche sieht sich weiterhin mit unkonventionellen Situationen konfrontiert.

Angesichts der in den letzten Jahren eskalierten geopolitischen Spannungen räumte Tung Yat-yue ein, dass Hongkongs Finanzbranche weiterhin mit diesem unkonventionellen und disruptiven Geschäftsumfeld konfrontiert sein wird. Er ist jedoch überzeugt, dass mit der Verbesserung der Beziehungen zwischen China und Großbritannien sowie Südkorea künftig mehr Kapital nach Hongkong fließen wird.

Tung Yat-yue erklärte, dass das Büro neben den regelmäßigen Besuchen in Festlandchina, den USA und Großbritannien diese Woche auch Indonesien besuchen werde. Er ist der Ansicht, dass der Nahe Osten nicht vernachlässigt werden dürfe, auch wenn Europa und die USA weiterhin Hongkongs größte Märkte seien.

Er erwähnte ausdrücklich, dass sich die indonesische Versicherungsbranche noch in den Anfängen befinde und dass es angesichts des Handels zwischen Festlandchina und Indonesien mit Rohstoffen und Batterieprodukten „lohnenswert sei, den lokalen Markt zu fördern“.

Bezüglich der jüngsten Rückkehr ausländischer Investitionen nach Hongkong erklärte er, das internationale Vertrauen in Hongkong in den vergangenen 29 Jahren seit der Rückkehr zu China beruhe auf der Effektivität des Konzepts „Ein Land, zwei Systeme“. Die Kapitalverkehrskontrollen des Festlandes würden in absehbarer Zeit nicht gelockert. Ausländische Investoren, die an Investitionen auf dem Festland interessiert seien, würden daher weiterhin Transaktionen in Hongkong, einer Stadt mit freiem Kapitalverkehr, in Betracht ziehen. Hongkongs Bedeutung werde weiter zunehmen. „Wir haben bereits viele Unternehmen vom Festland und aus Übersee gesehen, die Hongkong als ihren regionalen Hauptsitz nutzen.“ Darüber hinaus habe die letztjährige Grundsatzrede vorgeschlagen, dass die Behörden in der ersten Jahreshälfte eine Studie zur Optimierung der Steuererleichterungsmaßnahmen abschließen würden, um mehr Unternehmen vom Festland zur Einrichtung von Treasury-Zentren in Hongkong zu bewegen. Er gehe davon aus, dass Hongkong auch weiterhin ein Drehkreuz für Kapital vom Festland und aus dem Ausland bleiben werde. (Reporter: Kwong Wai-hin, Choi Kai-man)

Bildunterschrift: Der neu ernannte Geschäftsführer des Hong Kong Financial Services Development Council, Tung Yat-yue, erklärte, dass zukünftige Forschung untersuchen sollte, wie geduldiges Kapital in Hongkong eine größere Rolle spielen kann. (Foto: Cai Qiwen)

![[Neue Börsennachrichten] Atom Robotics geht in Hongkong an die Börse; zwei neue Aktien werden ab heute angeboten.](/upload/20260209/b3e1774e2f5ae6.webp)