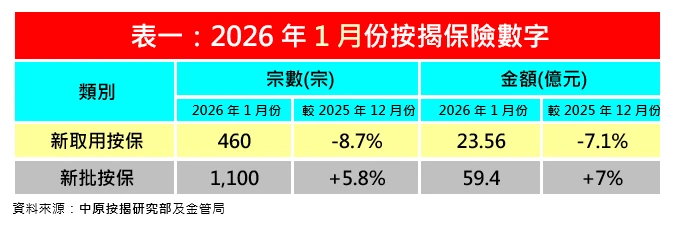

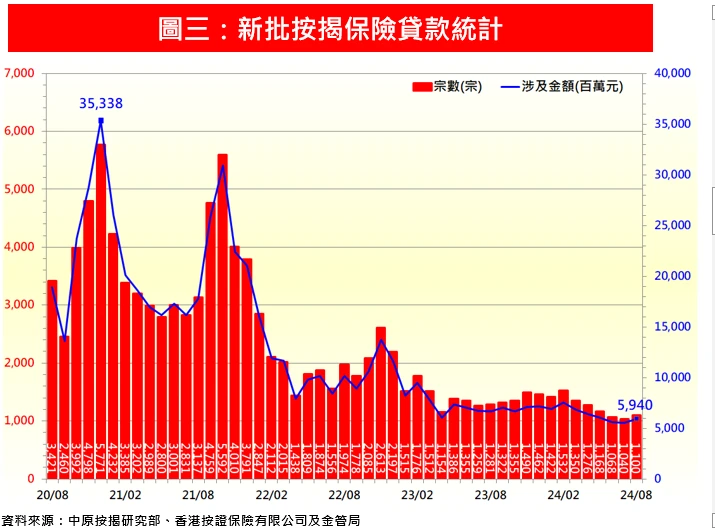

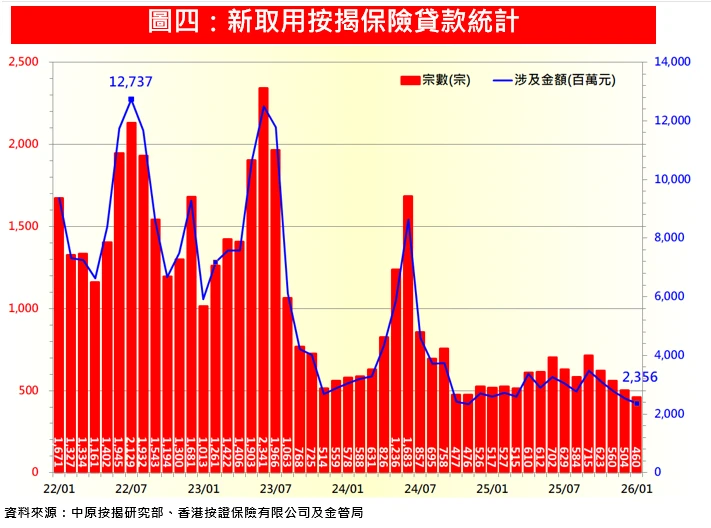

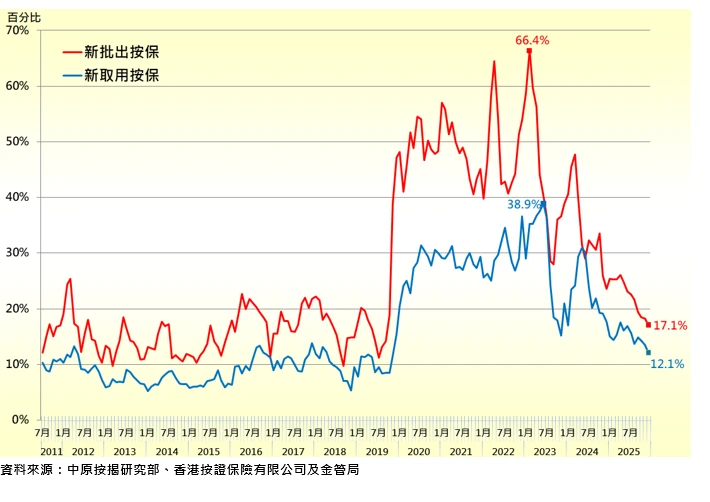

Laut den neuesten Daten der Hong Kong Mortgage Corporation sank die Zahl der Neuanträge auf Hypothekenversicherung im Januar 2026 im Vergleich zum Vormonat um 8,7 % auf 460 – ein neuer Tiefststand seit über sieben Jahren (86 Monaten) seit November 2018. Auch der Betrag ging um 7,1 % auf 2,36 Milliarden HK$ zurück, ein neuer Tiefststand der letzten elf Monate seit November 2024. Die Zahl der neu genehmigten Hypothekenversicherungsanträge erholte sich im gleichen Zeitraum zwar um 5,8 % auf 1.100, lag aber dennoch auf einem Siebenjahrestief seit Januar 2019. Der Betrag stieg im Vergleich zum Vormonat um 7 % auf 5,94 Milliarden HK$, ebenfalls ein Sechseinhalbjahrestief. Der letzte Rekordwert von rund 5,9 Milliarden HK$ wurde im Juni 2019 erreicht.

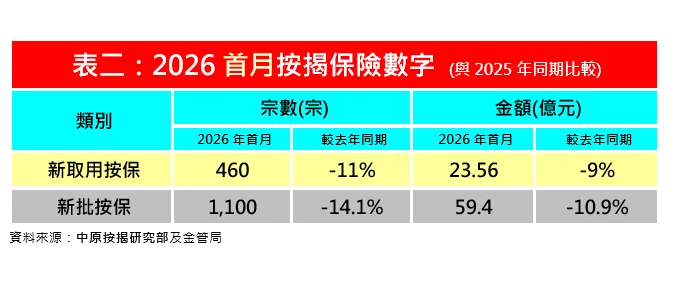

Wang Meifeng wies darauf hin, dass die Zahl der neuen Hypothekenanträge im Januar 2026 im Vergleich zum Vorjahreszeitraum um 11 % gesunken ist, der Gesamtbetrag um 9 %. Die Zahl der neu genehmigten Hypothekenanträge und der Gesamtbetrag gingen um 14,1 % bzw. 10,9 % zurück. Dieser Rückgang ist hauptsächlich auf die allgemeine Lockerung der Hypothekenrichtlinien zurückzuführen, wodurch die Nachfrage nach Hypothekenversicherungen mit hohem Beleihungsauslauf bei Immobilienkäufern gesunken ist. Zudem ist der Anteil von Investoren am Markt gestiegen, die in der Regel keine Hypothekenversicherung abschließen, was die Zahl der Hypothekenanträge weiter niedrig gehalten hat.

Der Wohnungsmarkt erholt sich, doch die Nachfrage nach Hypothekenversicherungen sinkt weiter.

Die Zahlen zur Hypothekenversicherung für Januar spiegeln vor allem die Marktlage im vierten Quartal 2025 wider. Obwohl für den gesamten Immobilienmarkt im vierten Quartal mit einer Verbesserung der Transaktionszahlen gerechnet wird, bleibt die Inanspruchnahme der Hypothekenversicherung gering. Wang Meifeng analysierte, dass Käufer mit einer Anzahlung von nur 30 % aufgrund der nunmehr vollständig gelockerten Hypothekenrichtlinien (70 % Anzahlung) keine Hypothekenversicherung mehr benötigen. Dies reduziert die Abhängigkeit von Hypothekenversicherungen für hohe Anzahlungen deutlich. Dadurch können die meisten Hauskäufer den Antragsprozess erfolgreich abschließen, ohne Prämien für die Hypothekenversicherung zahlen zu müssen, was die Kaufkosten senkt. Die Daten zeigen, dass die Inanspruchnahme der Hypothekenversicherung von einem Höchststand von über 30 % vor der Lockerung gesunken ist. Die zuletzt ermittelte Inanspruchnahme (Dezember 2025) fiel weiter auf einen Tiefststand von 12,1 % – den niedrigsten Wert seit sechs Jahren (73 Monaten) seit November 2019 (11,6 %). Zudem locken die derzeit attraktiven Mietrenditen langfristige Mieter an, und die Tatsache, dass Anlageimmobilien für Hypothekenversicherungen mit hohen Anzahlungen ungeeignet sind, trägt ebenfalls zur geringen Marktdurchdringung dieser Versicherungen bei. (Reporterin Lin Defen)