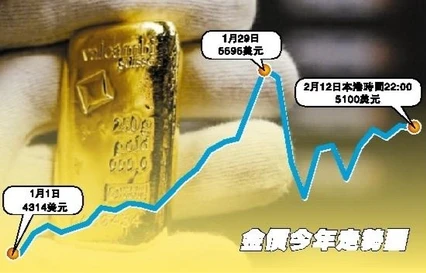

Die internationalen Goldpreise, die ihren Aufwärtstrend der letzten zwei Jahre fortsetzten, erreichten Ende Januar ein Rekordhoch von über 5.600 US-Dollar pro Unze, bevor sie um mehr als 20 % einbrachen und gestern bei rund 5.100 US-Dollar lagen. Kommentatoren weisen darauf hin, dass die anhaltende Nachfrage nach Gold im Wesentlichen eine Neubewertung des internationalen Währungssystems und der geopolitischen Lage durch die globalen Märkte widerspiegelt. Gold ist nicht länger nur ein Anlagegut und ein kurzfristiger sicherer Hafen, sondern eine strategische Reserve zur Bewältigung langfristiger Unsicherheiten. Duan Nairong, Senior Investmentstratege für Asien bei RBC Wealth Management, ist überzeugt, dass dieser Gold-Bullenmarkt noch weiteres Aufwärtspotenzial hat.

Die Goldpreise finden ein neues Gleichgewicht.

Kommentatoren zufolge weist die aktuelle Goldpreisrallye neue Merkmale auf. Der Edelmetallstratege Tevis von UBS sieht den Markt an einem strukturellen Wendepunkt: Die bisher dominierende Logik der Realzinsen verliert an Bedeutung, während die Attraktivität als sicherer Hafen und die Neubewertung von Kreditwürdigkeiten zu den beiden treibenden Kräften werden. BlackRock ist der Ansicht, dass Gold angesichts historisch hoher globaler Verschuldung als Anlageklasse, die nicht von staatlichen Kreditverpflichtungen abhängig ist, seine risikoresistenten Eigenschaften verstärkt hat und sich sein Preismechanismus von einer kostenbasierten zu einer risikobasierten Preisgestaltung verschiebt.

Der Kommentar hebt hervor, dass der internationale Markt Anfang 2026 ein Zusammentreffen eines starken US-Dollars und starker Goldpreise verzeichnet. Traditionell drückt ein starker Dollar die Goldpreise, doch die Korrelation zwischen beiden hat sich in diesem Jahr deutlich abgeschwächt. Analysten gehen davon aus, dass dies darauf hindeutet, dass die Goldpreise unter dem Einfluss verschiedener Faktoren ein neues dynamisches Gleichgewicht anstreben.

John Downs, Goldstratege bei State Street Global Advisors, weist darauf hin, dass sich die Preisbildungsmechanismen des Marktes an die neue Realität anpassen und Gold stärkere unabhängige Anlageeigenschaften aufweist. Er ist überzeugt, dass die Goldpreise auch dann stabil bleiben, wenn die US-Notenbank ihre Geldpolitik beibehält, solange die Unsicherheiten im globalen makroökonomischen Umfeld bestehen. Der Markt entwickelt demnach eine defensive Wachstumsstrategie.

Die Chinesische Volksbank hat ihre Goldreserven den 15. Monat in Folge erhöht. Die Nachrichtenagentur Xinhua weist darauf hin, dass die veränderte Rolle der globalen Zentralbanken auf dem Goldmarkt ebenfalls ein wichtiger Faktor für den aktuellen Goldpreistrend ist. In den letzten Jahren haben sich die globalen Zentralbanken von Nettoverkäufern zu Nettokäufern von Gold gewandelt, und ihre Goldkäufe sind zunehmend langfristig angelegt. Dies spiegelt eine Neubewertung der Sicherheit von Währungsreserven durch verschiedene Länder im aktuellen geopolitischen Kontext wider, wobei die Erhöhung der Goldreserven zu einer strategischen Verteidigungsmaßnahme geworden ist.

Der Kommentar zitiert eine Prognose der Bank of America, wonach der Aufschlag auf Gold nicht so schnell nachlassen wird, bevor die globale geopolitische Lage und das staatliche Kreditsystem in eine neue Phase der Stabilität eintreten. Die aktuellen Goldpreistrends deuten darauf hin, dass sich die Funktion von Gold von einem einfachen Finanzanlageinstrument wieder zu einem strategischen Eckpfeiler der nationalen Wirtschaftssicherheit wandelt und dass Preisschwankungen weiterhin die Veränderungen im globalen politischen und wirtschaftlichen Umfeld widerspiegeln werden.

Die Zentralbanken weltweit kaufen weiterhin Gold in großen Mengen.

Darüber hinaus machen erhöhte geopolitische Risiken und steigende Staatsverschuldung es unwahrscheinlich, dass die Zentralbanken mit dem Goldkauf aufhören werden, selbst wenn sich das Tempo der Käufe verlangsamt, was mit dem Goldkauftrend der letzten drei Jahre übereinstimmt.

Die Rohstoffforschungsdaten von JPMorgan bestätigen diesen Trend: Es wird erwartet, dass die globalen Goldkäufe der Zentralbanken im Jahr 2026 auf einem hohen Niveau von etwa 755 Tonnen bleiben werden, einem Niveau, das weit über dem historischen Durchschnitt vor 2022 liegt.

Die großen asiatischen Volkswirtschaften werden ihre führende Rolle bei den offiziellen Goldkäufen fortsetzen, wie sie es bereits im Privatanlegermarkt getan haben. Trotz deutlicher Zuwächse der Goldbestände der Zentralbanken in den letzten drei Jahren bleibt ihr Goldanteil an den gesamten Währungsreserven gering. Derzeit macht Gold weniger als 9 % ihrer Devisenreserven aus und liegt damit weit unter dem Niveau anderer Schwellenländer.

Nachdem der Goldpreis Ende letzten Monats ein Rekordhoch erreicht hatte, brach er um bis zu 20 % ein. Reuters zitierte Duan Nairong, Senior Investmentstratege für Asien bei RBC Wealth Management, mit der Aussage, dass der aktuelle Gold-Bullenmarkt noch Aufwärtspotenzial habe und eine Korrektur nach einem starken Anstieg nicht überraschend sei. Er erwartet, dass der Goldpreis im ersten Quartal dieses Jahres weiterhin schwanken und sich anpassen wird, wodurch sich kurzfristige Handelsmöglichkeiten ergeben dürften.

Duan Nairong erklärte, der aktuelle Goldpreisanstieg sei im Vergleich zu den Haussemärkten von 1971–1974 und 1976–1980, die beide über drei Jahre andauerten, noch weniger bedeutend. Zudem sei jeder Haussemarkt von einer relativ starken Korrektur begleitet gewesen, mit einem durchschnittlichen Korrekturumfang von 17 % und einer durchschnittlichen Dauer von 80 Tagen.

Sie wies darauf hin, dass die Erhöhung der Goldreserven durch die globalen Zentralbanken mittel- bis langfristig die Goldpreise stützen wird und dass Schwellenländer noch ein enormes Potenzial zur Steigerung ihrer Goldreserven besitzen. Der Anteil von Gold am Gesamtvermögen der Anleger lag Ende September letzten Jahres bei lediglich 2,8 %, und ein Anstieg auf 4 bis 5 % in den nächsten Jahren ist durchaus realistisch. Die aktuellen Veränderungen im makroökonomischen und Liquiditätsumfeld haben zu einer starken Überschneidung bestimmter Faktoren geführt, die die Edelmetallpreise und die Aktienmärkte in Hongkong und auf dem chinesischen Festland beflügeln, was häufigere gleichzeitige Anstiege und Rückgänge zur Folge hat. (Reporterin Guo Zhiwen)